Укр

Укр  En

En

Цей сайт був створений за підтримки проекту ITC «Східне партнерство: Готовність до Торгівлі – Ініціатива EU4Business», що фінансується ЕС в межах ініціативи EU4Business. Читати більше: https://eu4business.eu

Законодавство

Як BEPS знищив офшори та перетворив банки з друзів на ворогів. Коментарі та поради від фахівців Avidbiz

Отже, як ми всі знаємо, з січня 2016 р. «ці страшні БЕПСи» набули чинності та неухильно ведуть війну з офшорами та іншими можливими схемами мінімізації оподаткування руху капіталу до приватних рук реальних акціонерів, тобто власників цих капіталів. Це вони призвели до того, що ви вже забули солодкі слова «вийти в кеш за нуль відсотків на податки», що зруйнувалися всі ваші дешеві схеми виведення грошей за кордон (Україна–Кіпр–БВО). І саме вони призвели до того, що банки — вже не союзники, а, найімовірніше, перші, хто здасть вас державним органам.

Зовсім коротко для тих, хто не в курсі справи: що таке БЕПС. BEPS (Base erosion and Profit Shifting) — це проєкт Організації економічного співробітництва та розвитку (ОЕСР) з розробки заходів протидії розмиванню податкової бази та виведенню прибутку. Ця ініціатива країн G20 обумовлена потребою розробити багатосторонній механізм боротьби з податковим плануванням, спрямованим на зменшення податкової бази та переміщення оподатковуваного прибутку до юрисдикцій зі сприятливішим режимом оподаткування. План BEPS передбачає 15 кроків;

Крок 1: оподаткування компаній цифрового сектору економіки.

Крок 2: оподаткування гібридних інструментів.

Крок 3: правила щодо «контрольованих іноземних компаній».

Крок 4: розмивання податкової бази шляхом віднесення процентних платежів до складу витрат.

Крок 5: боротьба з податковими зловживаннями, пов’язаними з використанням спеціальних режимів оподаткування.

Крок 6: зловживання при застосуванні податкових конвенцій.

Крок 7: штучне уникнення статусу постійного представництва.

Крок 8: трансфертне ціноутворення: нематеріальні активи.

Крок 9: трансфертне ціноутворення: ризики і капітал.

Крок 10: трансфертне ціноутворення: операції з підвищеним ризиком.

Крок 11: розробка методології збору та аналізу інформації про розмивання бази оподаткування та виведення прибутку.

Крок 12: розкриття інформації про використання схем агресивного податкового планування.

Крок 13: підготовка документації з трансфертного ціноутворення.

Крок 14: механізми вирішення спорів щодо застосування договорів про уникнення подвійного оподаткування між країнами.

Крок 15: багатосторонній інструмент для внесення змін у двосторонні угоди.

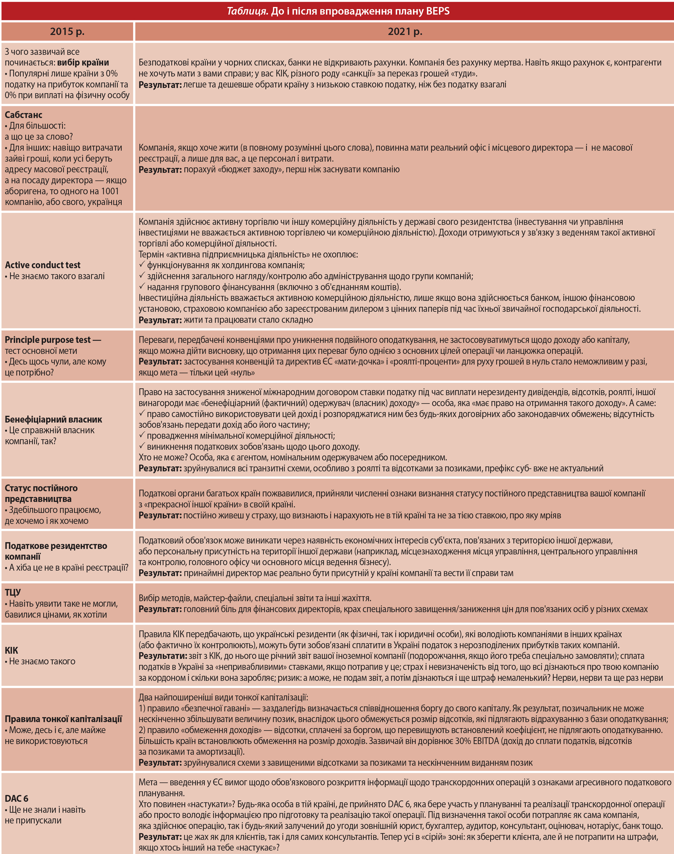

Наводжу порівняльну таблицю, як і де були знищені наші найулюбленіші іграшки в податковому плануванні, а саме, називаючи своїм ім'ям – податковій мінімізації, тому що плануванням це було назвати вкрай складно. А податкове планування живе й досі і житиме ще довго, бо це те саме планування, яке ми робимо цивілізованим клієнтам, наприклад, під час виходу на нові ринки, оптимізації нових розрахунків у групі та з контрагентами, реструктуризації та оптимізації бізнес-структур, інвестуванні тощо. Є лише одне АЛЕ: тут ніколи не стоїть запит «податки в нуль».

У таблиці я спеціально вказала 2015 р., тобто за рік до БЕПС, але деякі інструменти пропрацювали десь до 2019 р., особливо до 2018 р. — краху АБЛВ, коли цей «великий» банк працював, як хотів, без жодних правил (див. таблицю).

І ось тепер, після всього, дуже коротко перерахованого в таблиці, хто скаже, що офшори ще живі? Так, хтось, може, й скаже, але це ще «недобиті» щасливці, до яких «руки не дійшли», або дуже, ну дуже багаті люди та компанії. Так, зараз складно прийняти нові правила гри після старих, таких дешевих і зручних. Так, клієнтів дуже сильно «ламає», але, на жаль, такими є реалії. І ці правила лише посилюватимуться. Світ не прогнеться під нас, отже, настав час займатися законним податковим плануванням, яке завжди можливе.

Асоціація

Новини

Зв'язатися з нами

вул. Митрополита А. Шептицького, буд. 4, БЦ KOMOD, офіс 49, м. Київ, 02002

Дякуємо за увагу

Ми будемо раді співпраці з вами!

Готові відповісти на всі ваші запитання

Готові відповісти на всі ваші запитання