Укр

Укр  En

En _large.jpg)

Цей сайт був створений за підтримки проекту ITC «Східне партнерство: Готовність до Торгівлі – Ініціатива EU4Business», що фінансується ЕС в межах ініціативи EU4Business. Читати більше: https://eu4business.eu

Ринок

Автор: Ірина Кухтіна, Президентка Асоціації «Ягідництво України»

Вступ

Щоб зрозуміти, що насправді відбувається на ягідному ринку, недостатньо дивитися лише на ціни під час сезону. У ягоди короткий період від посадки до врожаю, і вже за 3–5 років ландшафт ринку може повністю змінитися. Тому для розуміння короткострокових тенденцій треба дивитися на 3–5 років, а для оцінки великих змін – на 7–10. Глибше – це надто довго для ягід.

У цій статті ми розглянемо тенденції міжнародної торгівлі ягодами, які є основними експортними позиціями України, щоб зрозуміти, куди рухається ринок.

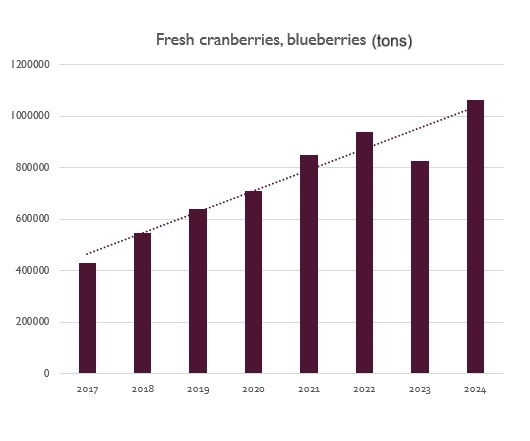

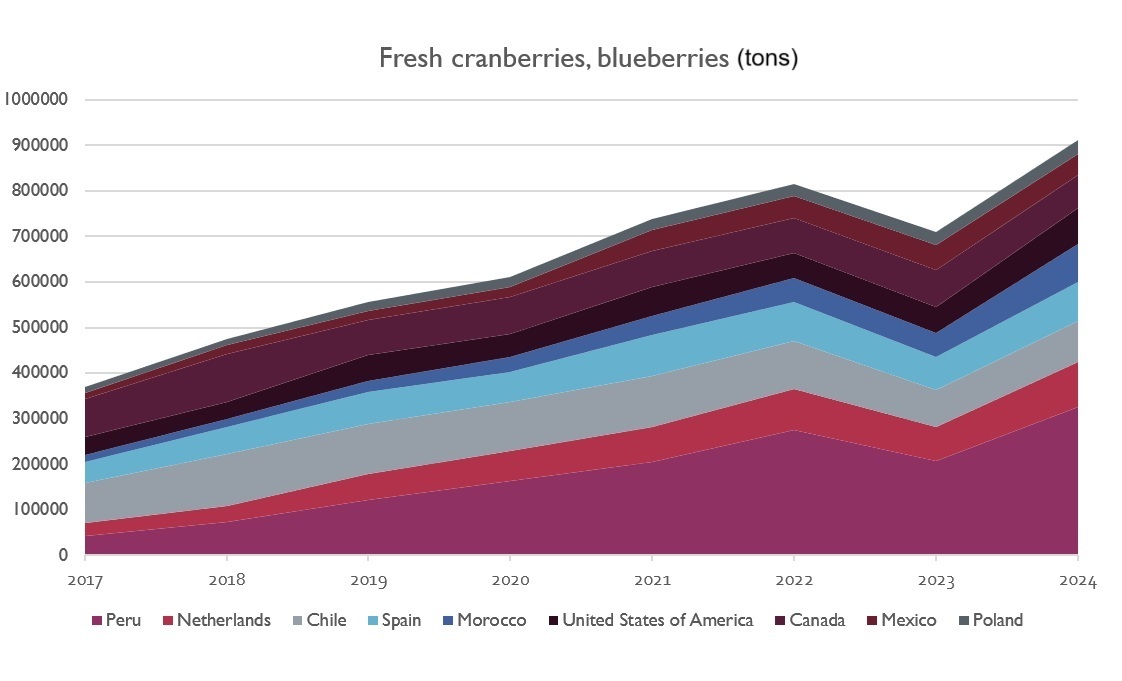

Лохина: ринок виріс, але маржинальність падає

Насамперед важливо: світовий ринок лохини різко виріс. Це створило простір для нових гравців і переформатувало баланс сил. На хвилі цього зростання на перші позиції вийшло Перу, яке суттєво наростило обсяги виробництва та експорту й «відкусило» частину ринку у традиційних постачальників, зокрема Чилі (повернулася на рівень 2017 року) та Іспанії.

Серед ТОП-5 експортерів лише Нідерланди є перепродавцем, тоді як інші країни (Перу, Чилі, Польща, Іспанія) одночасно є великими виробниками.

Проблема лохини прихована в економіці: обсяги експорту зростають, але ціна майже не змінюється протягом останніх років. На тлі глобальної інфляції це означає падіння прибутковості. У той час як інші ягоди дорожчають, лохина стає менш маржинальною, хоча й залишається лідером за зростанням обсягів продажів серед ягід.

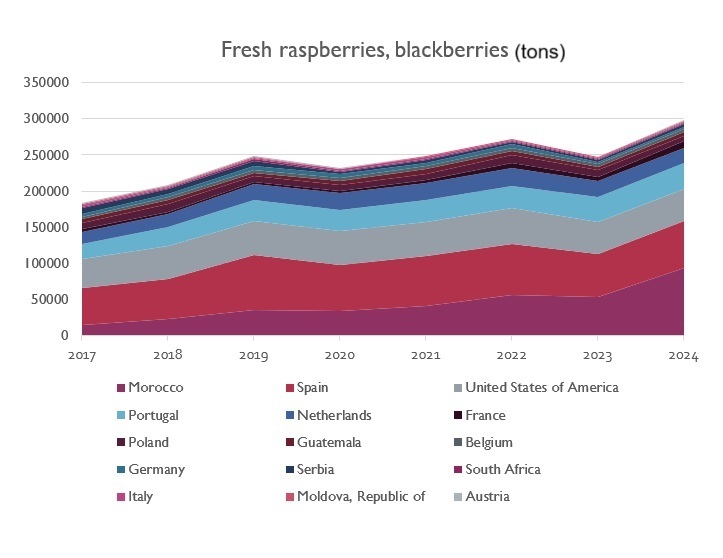

Свіжа малина: нова модель ринку

Світовий ринок свіжої малини зростає, але ще важливіше – він за останні 7 років змінив модель розвитку.

Приклад Польщі показовий: вона скоротила обсяги експорту приблизно на 30%, але подвоїла його вартість. Причина – у переході до більш сучасної моделі:

- використання клубних (комерційних) сортів;

- вирощування у захищеному ґрунті, включно з контейнерними технологіями;

- контрактне виробництво під конкретні експортні угоди.

Цей підхід вимагає значних інвестицій і створює бар’єр входу: для нових фермерів у сегмент свіжої малини заходити дедалі складніше. Фактично, ринок перейшов від масового «вирощено – продано» до моделі «вирощено під контракт».

Серед основних експортерів свіжої малини лідирують Марокко, Португалія, Польща, Іспанія та Мексика. Саме вони задають тон у формуванні світових цін та стандартів якості.

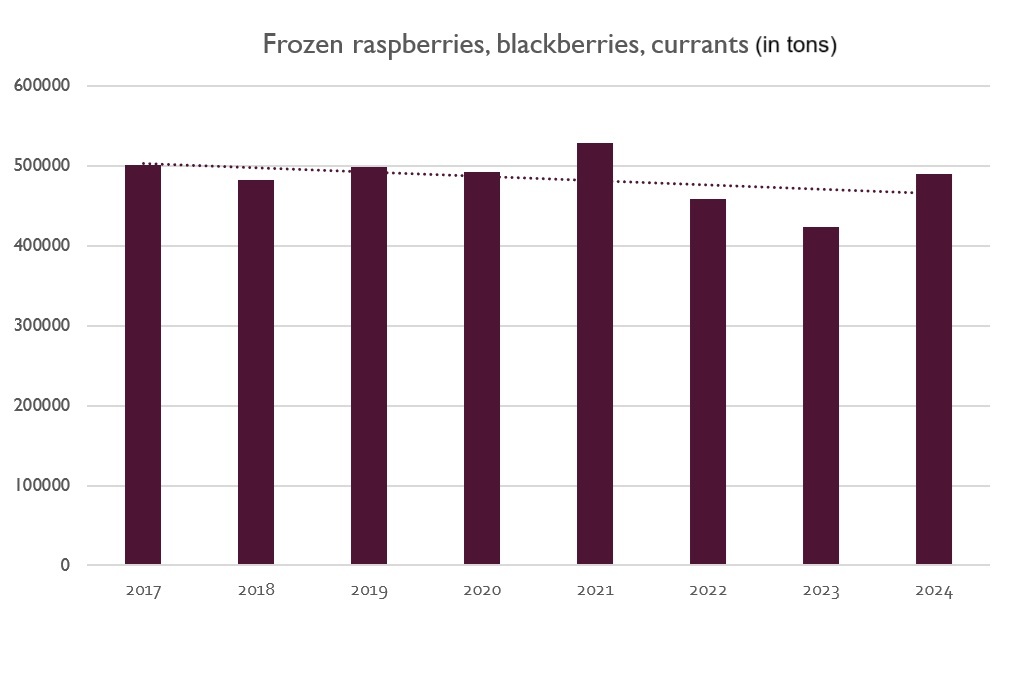

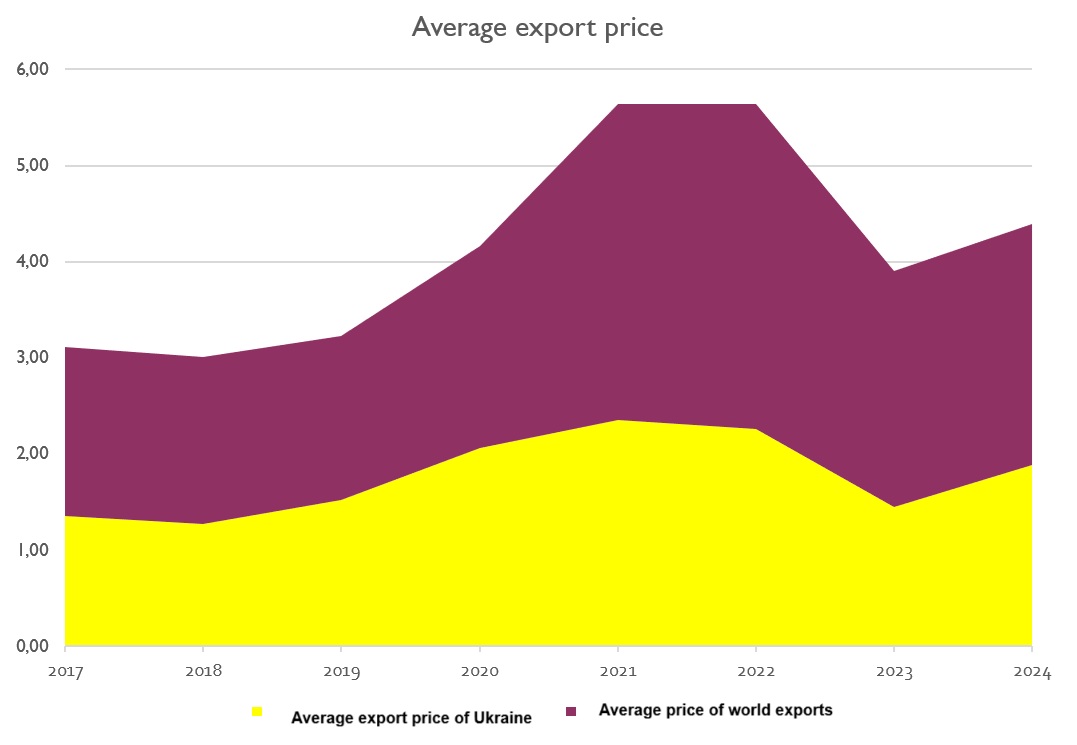

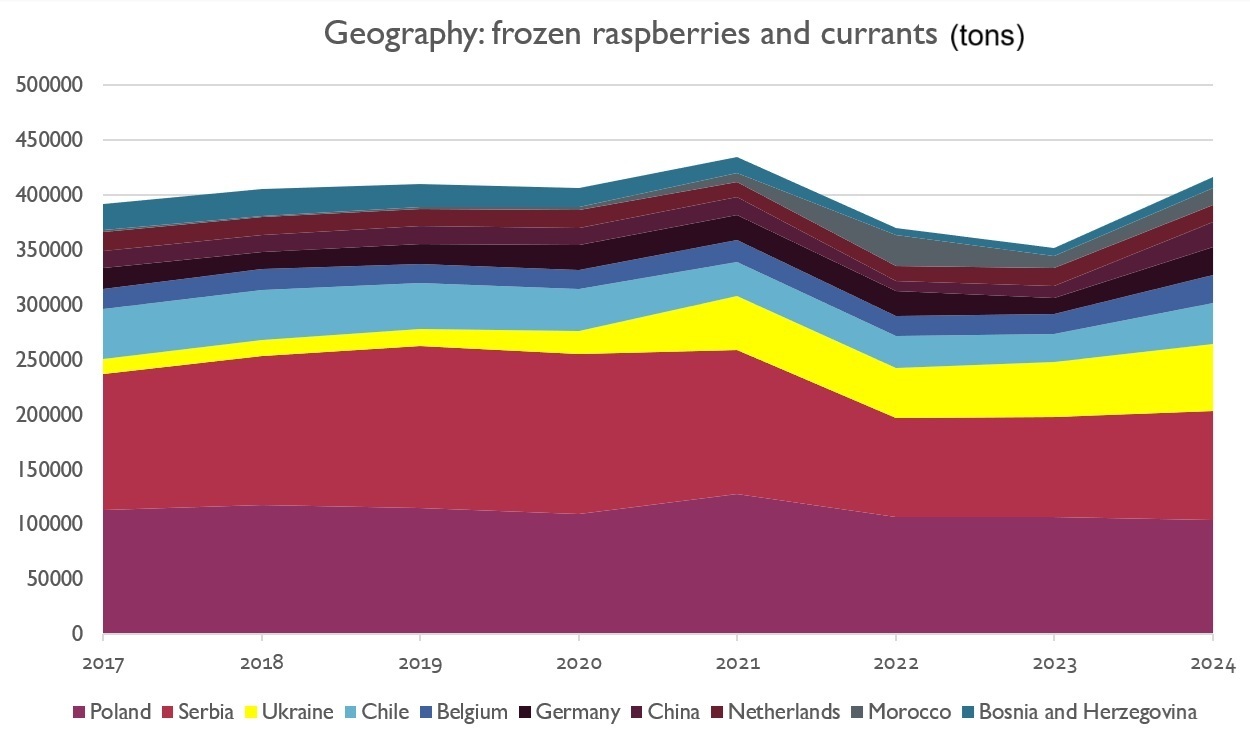

Заморожена малина: стабільність із чіткою межею ціни

Цифри показують: світова потреба у замороженій малині стабільно тримається на рівні близько 500 тис. тонн на рік. Це не «ринок без меж», на відміну від свіжої ягоди.

Пік цін у 2022 році спричинив падіння обсягів, і ринок відновлювався ще два сезони. Логіка проста: заморожена малина – це інгредієнт. Якщо через високу ціну її прибрали з рецептур, повернути назад швидко неможливо.

Досвід 2022–2023 років також чітко окреслив межу: ринок сприймає ціну на заморожену малину екстра-класу до 2,8–3 €/кг. Якщо ціна перевищує цей рівень, попит різко падає. Це явище впливає щонайменше на два наступних сезони.

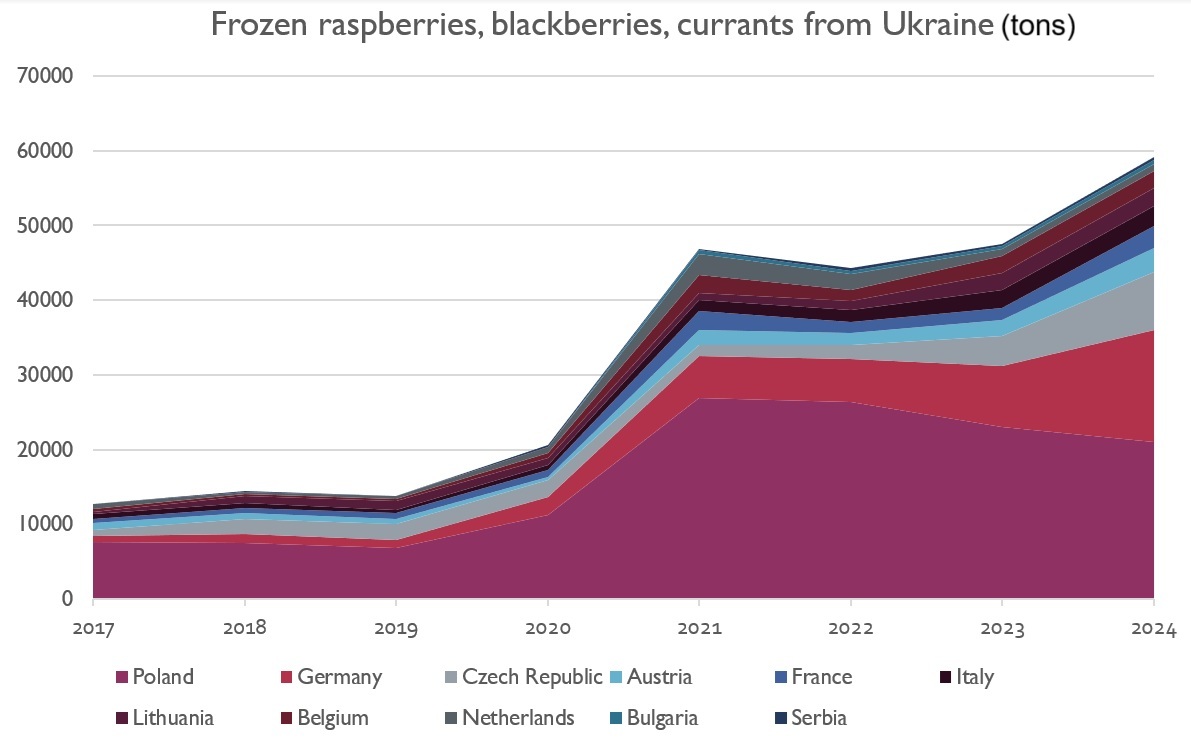

У цьому сегменті відбулися і географічні зрушення. Україна наростила обсяги та витіснила Сербію, яка скоротила виробництво до 60 тис. тонн у 2024 році. Частину свого експорту Сербія компенсує реекспортом ягід із сусідніх країн, але саме український продукт посів її місце завдяки нижчій ціні. Це підтверджує: демпінг дозволяє швидко завоювати частку ринку, але не є стійкою стратегією.

Серед основних експортерів замороженої малини лідирують Україна, Сербія, Польща, Чилі та Боснія і Герцеговина.

Висновки

- Лохина: ринок виріс, але маржинальність знижується. Проблема – у стагнації ціни при інфляції.

- Свіжа малина: сегмент стає високотехнологічним і контрактним, що піднімає бар’єр входу для нових фермерів. Польща показує, як зміна моделі дозволяє підняти вартість експорту навіть при зниженні обсягів. ТОП-5 експортерів (Марокко, Португалія, Польща, Іспанія, Мексика) формують нові стандарти.

- Заморожена малина: попит стабільний у межах 500 тис. тонн, але ринок надзвичайно чутливий до ціни. Межа прийнятності – 2,8–3 €/кг. Україна тимчасово виграла за рахунок витіснення Сербії, але утримати позиції демпінгом неможливо. ТОП-5 експортерів (Україна, Сербія, Польща, Чилі, Боснія і Герцеговина).

Що потрібно Україні

- Підвищувати якість продукції та відповідність міжнародним стандартам.

- Виходити в нові цінові сегменти, де ціну визначають бренд і споживча довіра.

- Відмовлятися від демпінгу як довгострокової стратегії.

- Нарощувати прямий експорт до країн-споживачів, зменшуючи залежність від посередників.

- Інвестувати у технологізацію виробництва, що знижує втрати та підвищує ефективність.

Ці висновки показують, що майбутнє українського ягідного експорту залежить не від дешевизни, а від здатності створювати цінність – через якість, технології й нові ринкові ніші.

Автор: Ірина Кухтіна, Президентка Асоціації «Ягідництво України»

Асоціація

Новини

Зв'язатися з нами

вул. Митрополита А. Шептицького, буд. 4, БЦ KOMOD, офіс 49, м. Київ, 02002

Дякуємо за увагу

Ми будемо раді співпраці з вами!

Готові відповісти на всі ваші запитання

Готові відповісти на всі ваші запитання